TOP20储能系统集成企业市场份额超90%

主编

主编

一、储能产业发展形势分析

①长期前景向好

储能作为未来能源领域的重要组成部分,长期增长空间广阔。在政策端,2023年,中、美、欧陆续宣布加大可再生能源建设,未来中、美仍是全球表前储能最主要市场;以印度、智利、阿联酋、南非为代表的国家和地区,纷纷出台储能产业政策、规划,有望成为另一增长极。

在需求端,随着可再生能源的大规模应用,储能系统的需求也在不断增长。尤其是在电力系统中,储能系统可以用于平衡电网负荷、提高供电可靠性、降低用电成本等方面,具有巨大的应用潜力。此外,在家庭住宅、工业制造、电动汽车、数据中心等领域,储能系统也有着广泛的应用前景。

②短期优胜劣汰,不具备核心技术和拓展优势的储能系统企业面临大幅被淘汰

储能市场快速爆发,吸引了众多企业布局,尤其在系统集成领域,据GGII不完全统计,当前参与工商业储能的系统集成商企业超300家,央国企亦大手笔密集入局,截至2023年底,180余家央国企全面布局储能产业链,并广泛拓展全类型技术路线,由EPC向系统集成等上游环节拓展,这批企业在品牌、资金以及项目获取能力上都具备优势。

据不完全统计,中国现具备出货规模(100MWh以上出货量)储能系统集成企业超过200家,根据企业的主营业务分类,主要有光伏类、PCS类、电池类、电力装备类、风电类、其他跨界类、家电类和原储能集成类等,其中储能集成类、光伏类、电力系统类、跨界类企业等较多。

中国储能系统集成企业类型

数据来源:公开信息、《2024年中国储能行业发展前景及储能系统企业竞争趋势研究分析报告》

在此背景下,储能系统集成产业正面临着产能过剩、价格下滑、企业整合与淘汰的调整期。据GGII调研统计,2023年在全球储能市场出货量中,TOP20企业已经占据超90%的市场份额,且头部企业在品牌、渠道、技术等方面更具优势,有望占据更高的市场份额。

同时,市场竞争激烈,下游市场对储能系统的采购标准也提出了更高的要求。以2023年华电集团第一批磷酸铁锂电化学储能系统框架采购为例,标段一、二报价中参与企业分别超50家、40家,同时业主方对于集成企业的要求也越来越高,如电芯/3S生产制造能力、出货量规模及项目经验要求等。中小企业、新进入企业将面临更严峻的挑战。

二、储能系统集成企业需多维度打造竞争力以求穿越周期,持续增长

为应对激烈的市场竞争,储能系统集成企业纷纷制定应对策略:

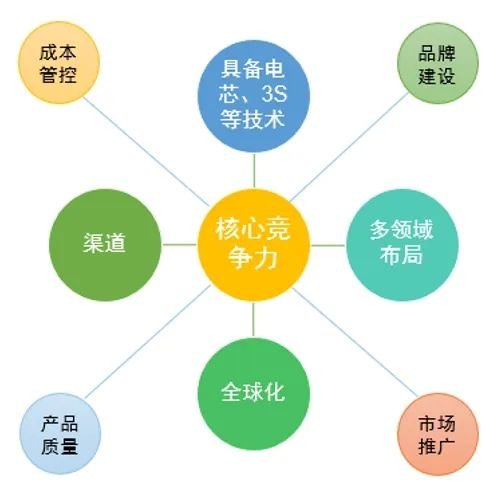

1)多领域布局。除传统业务外,储能系统集成企业还积极拓展工商业储能等其他业务板块。如大储集成商中车株洲所开始拓展工商业储能市场;户储领域的沃太能源,2019年起即开拓工商业储能、大型储能、微电网及综合能源服务市场;通信储能领域的昆宇电源2022年开始涉足电力储能领域;华为从最初的通信储能向户储和大储进军。

部分储能系统集成企业所涉细分领域

说明:以上企业不分先后顺序 数据来源:公开信息、《2024年中国储能行业发展前景及储能系统企业竞争趋势研究分析报告》

2)拓展核心供应链。电芯、“3S”为储能系统集成核心部件,头部企业除掌握集成技术,还具备电池、PCS、EMS/BMS等发展基础,如阳光电源、华为等具备领先的PCS技术,宁德时代、比亚迪等企业依托电池进军系统集成市场。且由于业主方的招标要求越来越高,集成企业也在积极向上延伸产业链,如天合储能自建锂电池产线、科陆电子主研发电池PACK以及“3S”技术等。

3)全球化布局。开拓海外市场不仅可获得更大增量市场,还有着相比国内更高的毛利率。尤其在当前国内储能价格内卷下的普遍微利甚至亏损的时期,海外市场对国内储能企业挺过内卷、持续发展具有重要战略意义。

4)持续降本。当前储能系统集成以及电池、PCS等部件价格持续下探,企业正面临着多方面的成本压力。企业通过多种方式降低成本:1)优化供应链管理:与供应商建立长期稳定的合作关系,通过集中采购、批量采购等方式,降低采购成本,同时加强库存管理;2)提高生产效率:提升自动化水平、降低人工成本,优化生产流程,减少生产过程中的浪费和损耗;3)技术降本:通过技术创新,降低产品成本,提高产品性价比;4)规模化降本:扩大规模降低单位产品生产成本。

三、储能系统集成企业竞争力提升方向

2024年纯集成企业市场份额将被不断挤压,被淘汰出局的风险大大提升,预计50%以上的储能系统企业将被淘汰出局。同时CR10系统企业市场份额持续扩大,将占据80%以上市场。企业还需在以下方面提升自身竞争力,来应对市场挑战和竞争压力。

为详细分析中国储能系统集成的市场前景及储能系统企业间的竞争态势,高工产研储能研究所(GGII)通过对中国储能产业链上下游企业、行业专家等详细访谈,并参考其他第三方资料及国家部委发布的政策及官方数据等后,推出《2024年中国储能行业发展前景及储能系统企业竞争趋势研究分析报告》,报告对不同场景的储能系统机场特点进行总结,并详细研究分析了各场景集成要素及企业的竞争力及未来竞争趋势。